作为全球油气资源核心区域和重要化工品生产基地,波斯湾地区的动荡将沿着“原油-石脑油-烯烃/芳烃-下游化工品”的产业链条逐级传导,最终重塑全球化工品的供需格局与定价逻辑。

能源成本推涨、天基打击导致产能损毁、咽喉要道封锁导致的贸易流向重构。

作为全球油气资源核心区域和重要化工品生产基地,波斯湾地区的动荡将沿着“原油-石脑油-烯烃/芳烃-下游化工品”的产业链条逐级传导,最终重塑全球化工品的供需格局与定价逻辑。

我们认为,本次冲突将沿着三条主线影响化工板块。对应着“短期脉冲-中期分化-长期重构”的三大逻辑框架。

第一章:油价暴涨如何影响化工

中东地区的战火持续点燃全球市场的神经。美国和以色列对伊朗发动大规模军事打击,伊朗首都德黑兰发生爆炸,约30个境内目标遭到袭击。伊朗的反击愈演愈烈,卡塔尔甚至警告油价会攀升到150美元/桶。

这一事件的震撼性不仅在于其政治后果,更在于其对全球能源化工体系的深远影响。作为全球油气资源的核心区域,波斯湾地区集中了全球37%的原油产量、20%以上的甲醇和LPG产能、以及大量的烯烃和化肥产能。而霍尔木兹海峡,这条最窄处仅39公里的水道,承载着全球约20%的石油消费量和约20%的液化天然气贸易。

如何理解这场冲突对化工板块的影响,需要穿透短期的市场情绪波动,建立起系统的分析框架。如何量化评估伊朗在全球化工供给体系中的地位;如何分析霍尔木兹海峡的战略价值与运输风险;如何构建价格传导机制模型,系统梳理受影响的化工品种?一文读懂伊朗在全球化工供给体系中的战略地位。

①油气资源禀赋:全球能源版图的关键支点

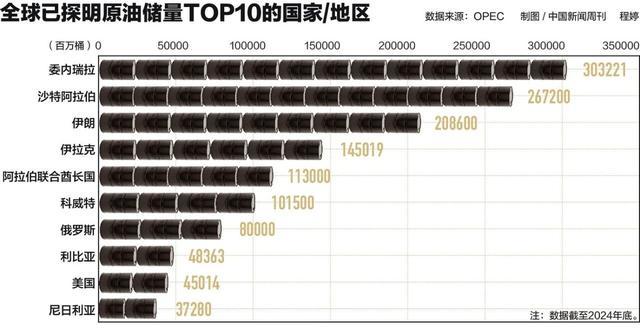

伊朗的能源资源禀赋在全球范围内都处于顶尖水平。伊朗探明石油储量超过2000亿桶,剩余可采储量约1580亿桶,居全球第四,约占全球总储量的9%。在天然气领域,伊朗的地位更为突出,探明储量约34万亿立方米,占全球总储量的约17%,仅次于俄罗斯,居全球第二。

这种资源禀赋决定了伊朗在全球能源供应链中的关键地位。从产量看,伊朗是OPEC第三大产油国,日原油产量约330-350万桶,约占全球供给的3%。天然气产量位列全球第三,仅次于美国和俄罗斯。

②化工产业链:从资源向下游的价值延伸

借助丰富的油气资源,伊朗构建了较为完整的化工产业链,在多个细分领域占据重要地位。

(1)甲醇:全球第二大生产国与主要出口国

甲醇是伊朗最具影响力的化工品种。伊朗是全球第二大甲醇生产国,年产量约900-1000万吨,超过80%的产量用于出口。国金证券的数据显示,我国2024年从伊朗进口甲醇147万吨,2025年由于局部地域问题进口量已有所减少,仍达81万吨。

甲醇的下游应用极为广泛,可进一步加工为烯烃、甲醛、醋酸、MTBE等产品。伊朗甲醇产能的波动,将通过贸易链条传导至中国港口库存,进而影响国内甲醇价格乃至整个碳一化工产业链。

(2)尿素:全球重要的氮肥供应国

伊朗是全球尿素的重要供应国。伊朗尿素产能约1300万吨,占全球总产能的5.42%,年出口量900-1000万吨。考虑到3月份正值北半球春耕季节,尿素作为刚性需求产品的价格弹性将进一步放大。虽然我国春耕期间以保供稳价为主,出口市场暂未放开,但若冲突持续影响后续国际价格,将带动国内农资企业出口利润的兑现。

(3)乙烯及衍生物:中东第二大乙烯生产国

伊朗乙烯产能约为788万吨,是中东第二大乙烯生产国,其产能占中东地区的23%。乙烯是石化工业的核心中间品,下游可生产聚乙烯、乙二醇、苯乙烯等大宗化工品。我国2024年从伊朗进口聚乙烯133万吨,乙二醇28万吨。

(4)LPG:全球第四大出口国

伊朗是全球第四大LPG出口国,也是中国高硫燃料油重要供应国。LPG不仅是民用燃料,也是重要的化工原料,可用于生产丙烯、MTBE等产品。

第二章:霍尔木兹海峡是全球能源化工的“咽喉”

霍尔木兹海峡连接波斯湾和阿曼湾,是沙特、伊拉克、卡塔尔、阿联酋等中东产油国的原油出口必经之路。从流向看,根据EIA估计,2024年通过霍尔木兹海峡运输的原油和凝析油中有84%,液化天然气中有83%流向了亚洲市场。中国、印度、日本和韩国是主要目的地,占2024年所有霍尔木兹海峡原油和凝析油流量的69%。

若霍尔木兹海峡长期关闭,从影响层次看,海峡关闭将产生三重冲击:

第一层:直接供应中断。伊朗自身的原油和化工品出口完全受阻。

第二层:区域供应受限。其他波斯湾产油国(沙特、伊拉克、科威特、阿联酋、卡塔尔等)的出口通道被切断。波斯湾地区原油占全球37%,甲醇、LPG、乙烯等化工品占比均在20%左右,且90%以上经霍尔木兹海峡运输。

第三层:运输成本飙升。即使部分石油可以通过沙特的东西管道等替代方案运输,但运力有限,大部分运量仍需绕行好望角,航行时间和运输成本将显著增加。

从历史来看,2020年后,伊朗曾经历过两次危机:2020年1月的苏莱曼尼遇刺事件和2025年6月的以色列打击伊朗核设施事件。两次事件均引发原油等大宗商品短期剧烈波动,行情影响周期均在一周左右。

但此次冲突的烈度和潜在影响远超以往。以往伊朗表现似乎是雷声大雨点小,但这次美国和伊朗谈判分歧巨大,美国的目标不仅仅是要伊朗弃核。伊朗预计不会向美国屈服妥协,冲突可能会持续较长时间。假设冲突很快结束,原油和燃料油等涨幅可能在10%左右。如果冲突持续时间很长,甚至长达半年,油价涨幅超过20%是有可能的。

第三章:化工价格传导及受益品种

地缘冲突对化工品价格的影响并非单一的“油价上涨→所有化工品上涨”,而是通过三条差异化的传导路径发挥作用:

1)路径一:供给收缩型传导。伊朗是全球重要生产国的化工品,如甲醇、尿素、LPG、聚乙烯等,其价格上行主要源于供给端实际减少,与原油价格的关联度为间接。这类产品的价格弹性最大,且具有独立性。

2)路径二:成本推动型传导。以原油为原料的炼化产品,如石脑油、芳烃、烯烃等,其价格上行源于原料成本上升。这类产品的涨幅与油价涨幅存在一定的滞后和衰减关系。

3)路径三:运输受阻型传导。所有需要经过霍尔木兹海峡运输的产品,无论产地是否为伊朗,都将面临运输成本上升和供应不确定性增加的问题。这类影响具有普遍性。

①甲醇:最直接的受益品种

甲醇是伊朗最具话语权的化工品。此次冲突对甲醇影响较大,且后续有反复发酵的可能。甲醇价格的上行逻辑在于:

-供给集中度高:伊朗是全球第二大甲醇生产国,年产量近千万吨级别

-中国依赖度高:中国是伊朗甲醇的主要买家,非伊朗货源短期内难以填补缺口

-库存去化加速:进口受阻将导致国内港口库存快速下降

②尿素:春耕需求的叠加效应

尿素作为氮肥,本身具备需求刚性。叠加3月春耕旺季,价格弹性将进一步放大。虽然我国春耕期间以保供稳价为主,但国际价格上涨将通过以下途径影响国内市场:

- 抬高国内出口窗口期的价格预期

- 增加国内企业通过出口获取利润的空间

- 带动复合肥等关联产品价格

③LPG:双重逻辑驱动

LPG的价格驱动来自两个方面:一是伊朗作为全球第四大LPG出口国,直接供给受限;二是LPG与原油存在一定的比价关系,油价上涨也将带动LPG价格。申万宏源研报指出,至2026年2月27日当周,丙烯与丙烷价差为173美元/吨,后续价差变化值得关注。

④乙二醇:运输风险的受益者

虽然中国从伊朗直接进口乙二醇量不大,但乙二醇的主要进口来源——沙特、阿曼等国同样位于波斯湾地区,其出口通道同样依赖霍尔木兹海峡。运输风险将导致乙二醇的供应不确定性上升,推动价格上涨。

⑤聚乙烯:供给收缩与成本推动双轮驱动

聚乙烯的价格逻辑包括:伊朗是中国重要的聚乙烯供应国(2024年133万吨);聚乙烯以石脑油为原料,油价上涨将推高成本。二者叠加,使聚乙烯成为受益品种之一。

⑥硫磺:伴生品属性带来弹性

硫磺作为油气加工的伴生产品,其供给与油气产量高度相关。伊朗天然气处理能力受冲突影响,将直接导致硫磺供给收缩。我国从伊朗进口硫磺2024年为67万吨,2025年45万吨,仍有影响空间。

关于价格上涨的持续性,市场存在分歧。预计未来一个月内价格的高波动率将不可避免。在美伊局势尚未明朗化前,原油价格处于易涨难跌的状态。地缘风险溢价的持续时间取决于三个变量:一是冲突烈度,是否会扩大为全面战争;二是霍尔木兹海峡关闭时长配资论坛登录入口官网,是短期战术干扰还是长期封锁;三是国际社会的干预程度,尤其是安理会常任理事国等大国的调停意愿。

恒正网官网提示:文章来自网络,不代表本站观点。